Strategy Tester Reportの見方1 - TickとBar –

EAを運用するにおいて何をおいても絶対にやらなければならないのはバックテストですが、バックテストの結果の見方についてはきちんと解説してある情報というのが私はネットであまり見つけられなかったので、解説していきたいと思います。

私はこれらの解説を求めてネットをさまよいましたが、投資歴○年とか言う人たちはいきなりそれを知っている前提で話を進めるため、知らずに書いてあることを読んでも分かったような分からないような状態になってしまいます。

MT4の操作方法までを解説するのは冗長だと私も思いますが、バックテストは見方がわからないとそもそも正しい判断が出来ないので、基礎の基礎ですが、解説することにしました。

かなり長くて退屈かも知れないので歯を食いしばってついてきてください。

一度覚えてしまえば当たり前になります。

「分かっている人は分からない人が何を分からないのかが分からない」のだと思いますが、私はこの先入観にかなり苦しめられましたので、ここで、この記事のシリーズで解決したいと思います。

下の画像は、レビューでも使ったWhite Bear V3のバックテストの結果です。

今後しばらくこのデータを使って解説していきます。

まず最初にテストの項目で目が行くのは

テストバー数(Bars in test)

モデルティック数(Tick modeled)

だと思います。

「そんなの分かってるぜ」という人、なんのことだか「正確」に説明が出来ますか?

あやふやな説明では結果も正確に見ることは出来ません。

Barsとは、各時間足のBar(棒)のことです。MT4の時間足は1、5、15、30、1H,4H,1day,1week,1monthです。

当然ですが、同じ検証期間ならば時間足が短くなればなるほど、barの数は多くなります。

ではTickとは何でしょうか?MT4のヒストリカルデータは最短が一分足でそれ以下のデータはありません。

そしてデータの形式とは始値、高値、安値、終値の4つのデータしか格納されていません。

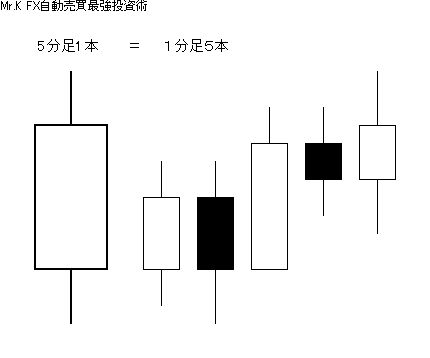

MT4のバックテストでは、5分足以上の時間足については1分足のデータを使って、Barの間でどんな風に値段が動くかを「擬似的」に再現します。

※ テスト方法が「Every tick」(全ティック)の場合。「Every tick」以外で公開されているデータは正確性に問題があるデータというのが一般的な認識だと思いますのでここでは「Every tick」以外は扱いません。

後の記事で触れますが、1分足のデータで幾らバックテストをしてもModeling Qualityが25%にしかならないのはそれが理由です。

※ 例えば5分足のデータは1分足のデータ5本分であるわけですが、どのように値段が動くかは、1分足のデータを見ると大まかに予測できるのは分かると思います。

これをコンピューターがやってくれるということです。

この5分足の場合、5分間の間にどんな風に動くかのデータがTickデータです。

MT4のデータは1分足が最短ですので、それより短いデータはありません。

一分足ではそれ以上短いデータがないため一分足の間にどのように動くかの補完ができません。

データが無い部分の動きはMT4のプログラムが一定の計算でシミュレートします(といえば聞こえはいいですが、要するに適当です。)

たった二つの項目だけで長い記事になってしまいましたが、ここは簡単に流せない部分です。この仕組みを理解していないと正確なバックテストが出来ません。

※ 正しくは、「一定の精度に達したバックテスト」というべきかもしれません。

カンのよい人は分かると思いますが、データが無い部分に関してはコンピューターが補完するため、何処まで行っても精度100%のテストは出来ません。

「バックテストの結果を鵜呑みにするな」というのはそういう意味です。

もし仮に精度100%のテストが出来たという方は是非ご連絡ください。

本サイトにて敬意をもって方法と一緒にお名前をご紹介させていただきます。

(一般的に知られている方法で)正確なバックテストが出来ないということは、バックテストのデータを見ても、EAを使っても、同一の評価を共有できないということです。

これは地味に恐ろしいことなので、バックテストの正しい(一般的な)方法は是非マスターするようにしてください。

第2回に続きます。

今日も最後までお読みいただきありがとうございました。

ブログランキング参加中!応援お願い致します。

もっと詳しく知りたい事や

理解できなかった事などございましたらお気軽にご連絡下さい。